Бухучет инфо. Бухучет инфо В 1с сформировать отчет рсв 1

22.07.2014 00:14

Внимание! Данная статья поможет заполнить Расчет по форме РСВ-1 ПФР (включая сведения персонифицированного учета) в программе «1С:Зарплата и Управление Персоналом 8» (редакция 2.5). В том случае, если Вам необходимо заполнить форму РСВ-1 в программе «1С:Зарплата и Управление Персоналом 8» (редакция 3.0) воспользуйтесь статьей

При подготовке Расчета необходимо применять следующий порядок действий:

- Перед тем как сформировать Расчет следует выполнить проверку полноты и корректности ведения учета в программе.

- Далее необходимо выполнить процесс автоматического формирования Расчета.

- При необходимости внести ручные корректировки в автоматически сформированный Расчет.

- После следует выполнить проверку Расчет на наличие ошибок.

Автоматическое формирование Расчета

Расчет по форме РСВ-1 ПФР состоит из титульного листа и шести разделов:

Раздел 1 «Расчет по начисленным и уплаченным страховым взносам»;

Раздел 2 «Расчет страховых взносов по тарифу и по дополнительному тарифу»;

Раздел 3 «Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов»;

Раздел 4 «Суммы доначисленных страховых взносов с начала расчетного периода»;

Раздел 5 «Сведения, необходимые для применения положений пункта 1 части 3 статьи 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг»;

Раздел 6 «Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица».

Сведения персонифицированного учета сейчас являются также разделами Расчета:

подраздел 2.5 раздела 2 - аналог описи сведений АДВ-6-2;

раздел 6 - аналог форм СЗВ-6-4.

При этом применявшиеся в 2010-2013 годах формы персонифицированного учета (СЗВ-6-1, СЗВ-6-2, СЗВ-6-4) включаются в новую форму Расчета в виде корректирующих или отменяющих форм.

Заполнение титульного листа

Создание Расчета по форме РСВ-1 ПФР происходит также (аналогично предыдущим периодам) через рабочее место. Подготовка данных для ПФР (рис.1).

С помощью кнопки Сформировать формирование Расчета происходит полностью - заполняются «общие» разделы (а именно разделы 1-5), а также и подраздел 2.5 раздела 2 и разделы 6, которые содержат сведения персонифицированного учета. Подраздел 2.5 раздела 2 и разделы 6 Расчета отображаются в Подготовке данных для ПФР и, если необходимо, редактируются (рис.2).

Заполнение разделов Расчета в программе описано ниже.

Заполнение показателей титульного листа (рис. 3) происходит автоматически.

Показатели, которые характеризуют страхователя, заполняются на основании данных справочника Организации.

Если же необходимо добавить или изменить сведения о страхователе, то в справочнике Организации нужно выполнить редактирование данных, а после в шапке формы отчета нажать на кнопку "Обновить".

Заполнение раздела 1

В разделе 1 указывается информация о расчете по начисленным и уплаченным страховым взносам на обязательное пенсионное и медицинское страхование.

Данные в этом разделе заполняются автоматически на основании данных раздела 2, раздела 4 и данных учета расчетов с фондами по страховым взносам (регистра накопления Расчеты по страховым взносам).

Вследствие того, что с 01.01.2014 страховые взносы в ПФР не нужно выделять на страховую и накопительную часть пенсии, в текущем разделе (рис. 4) обозначены графы для фиксирования начисленных и уплаченных взносов за периоды с 2014 года (графа 3) и для отражения уплаченных взносов на страховую и накопительную части за периоды 2010-2013 гг. (графы 4 и 5).

Помимо этого, теперь в разделе 1 отсутствует строка 145. Ранее (до 01.01.2014) в этой графе указывались суммы страховых взносов, которые уплачивались в текущем отчетном периоде за предыдущие периоды.

Заполнение раздела 2

В разделе 2 указывается информация о расчете страховых взносов в отдельности по каждому тарифу, который применяется в отношении выплат застрахованным лицам.

Текущий раздел включает в себя:

подраздел 2.1 «Расчет страховых взносов по тарифу»;

подраздел 2.2 «Расчет страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в части 1 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ»;

подраздел 2.3 «Расчет страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в части 2 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ»;

подраздел 2.4 «Расчет страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в части 2.1 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ»;

подраздел 2.5 «Сведения по пачкам документов, содержащих расчет сумм начисленных страховых взносов в отношении застрахованных лиц» (замена АДВ-6-2).

Заполнение подраздела 2.1 раздела 2

Строки таблицы заполняются по данным учета сумм начисленных выплат в пользу физического лица (эти данные содержатся в регистре накопления Учет доходов для исчисления страховых взносов), и сумм начисленных страховых взносов (по регистру накопления Страховые взносы исчисленные). Эти данные можно получить с помощью отчета Анализ начисленных налогов и взносов.

Внимание! В подразделе 2.1 нет разбиения сумм выплат и иных вознаграждений, которые начислены в пользу физических лиц входящих и не входящих в базу для начисления страховых взносов на ОПС, в зависимости от года рождения и статуса застрахованного лица. И также теперь нет разбиения сумм начисленных страховых взносов на страховую и накопительную части трудовой пенсии.

Внимание! Сведения о выплатах в пользу иностранных граждан и лиц без гражданства, не являющихся застрахованными лицами в системе обязательного пенсионного и медицинского страхования в РФ, в форме РСВ-1 ПФР не отражаются.

Заполнение подразделов 2.2, 2.3, 2.4 раздела 2

Для работодателей ФЗ от 28.12.2013 № 426-ФЗ специальную оценку условий труда, пришедшую на смену аттестации рабочих мест (начиная с 1.01.2014 г.). В зависимости от результатов аттестации рабочих мест по условиям труда либо специальной оценки условий труда действуют иные тарифы дополнительных взносов в ПФР (ч. 2.1 ст. 58.3 Закона № 212-ФЗ.

Подразделы 2.2, 2.3 и 2.4 заполняются автоматически по данным о начисленных физическим лицам дополнительных взносах. Получить данные учета сумм начисленных выплат в пользу каждого физического лица можно из отчета Анализ начисленных налогов и взносов.

Заполненный подраздел 2.2 представлен на рис.5;

Заполненный подраздел 2.3 представлен на рис. 6.

Внимание! Дополнительные страницы в случае применения нескольких тарифов предусмотрены только для подраздела 2.1, для подразделов 2.2 и 2.3 разделение на страницы не предусмотрено.

В подразделе 2.4 (рис. 7) поле Код основания заполняется автоматически. В данном поле указывается код основания для применения ч. 2.1 ст. 58.3 Федерального закона от 24.07.2009 № 212-ФЗ.

Поля «результатов спецоценки», «результатов аттестации рабочих мест», «результатов спецоценки и результатов аттестации рабочих мест» заполняется вручную, в которых указывается одно из значений символом «Х».

Внимание! Если в течение отчетного периода применялось более одного «основания» для уплаты страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, в зависимости от установленного по результатам специальной оценки условий труда, то в Расчет включается столько страниц подраздела 2.4, сколько "оснований" применялось в течение отчетного периода.

Заполнение подраздела 2.5 раздела 2

Подраздел 2.5 (замена АДВ-6-2) заполняется плательщиками страховых взносов, заполнившими Раздел 6 Расчета.

Как упоминалось ранее, по кнопке Показать все разделы можно открыть весь отчет, с возможностью редактирования "общих" его разделов (1-5). Разделы с персонифицированными сведениями (2.5 и 6) в этой форме отображаются только для просмотра (рис. 8).

Подраздел 2.5 состоит из подразделов:

2.5.1 «Перечень пачек документов исходных сведений индивидуального (персонифицированного учета)».

Подраздел содержит данные о пачках сведений индивидуального (персонифицированного учета) с типом корректировки сведений «исходная». Количество заполненных строк должно соответствовать количеству пачек Раздела 6 с типом корректировки сведений «исходная».

В строках по графе 2 в подразделе 2.5.1 отражаются сведения о базе для начисления страховых взносов на обязательное пенсионное страхование за последние три месяца отчетного периода по каждой пачке Раздела 6. Значение, указанное в строке «Итого» графы 2 подраздела 2.5.1, должно быть равно значению, равному сумме значений, указанных в графах 4, 5 и 6 строки 204 подраздела 2.1 Расчета по всем кодам тарифов.

В строках графы 3 отражаются сведения о начисленных страховых взносах с сумм выплат и иных вознаграждений, не превышающих предельную величину базы для начисления страховых взносов, за последние три месяца отчетного периода по каждой пачке Раздела 6. Значение графы 3 соответствующей строки равно сумме значений, указанных в подразделе 6.5, входящих в соответствующую пачку. Значение, указанное в строке «Итого» графы 3 подраздела 2.5.1, должно равняться значению, равному сумме значений, указанных в графах 4, 5 и 6 строки 205 подраздела 2.1 Расчета по всем кодам тарифа.

В строках графы 4 отражаются сведения о количестве застрахованных лиц, на которых заполнены Разделы 6, входящие в соответствующую пачку. В графе 5 указывается имя файла (номер пачки документов), формируется программой автоматически.

2.5.2 «Перечень пачек документов корректирующих сведений индивидуального (персонифицированного) учета». Подраздел содержит данные о пачках сведений индивидуального (персонифицированного) учета с типом «корректирующая» или «отменяющая». Количество заполненных строк должно соответствовать количеству пачек документов, корректирующих (отменяющих) Раздела 6, СЗВ-6-1, СЗВ-6-2 или СЗВ-6-4.

Для просмотра состава и редактирования подраздела 2.5 необходимо перейти в рабочее место Подготовка данных для ПФР (рис. 9).

В средней области формы Состав Раздела 2.5 (пачка документов Разделов 6) - отображается список автоматически сформированных пачек разделов 6. При необходимости в отчет могут быть добавлены новые пачки разделов 6 (для заполнения вручную), также корректирующие или отменяющие сведения за отчетные периоды до 2014 года (по формам СЗВ-6-4, СЗВ-6-1(2)). Кроме того, по кнопке Подбор есть возможность подбора в состав РСВ-1 подготовленных ранее документов персонифицированного учета.

Заполнение раздела 3

Если плательщик страховых взносов применяет пониженный тариф страховых взносов, то для обоснования применения пониженного тарифа такой плательщик должен в разделе 3 «Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов» заполнить соответствующий подраздел.

Внимание! В Расчете по форме РСВ-1 ПФР в разделе 3 теперь не надо заполнять подраздел, который ранее заполнялся плательщиками страховых взносов, указанными в п. 3 ч. 1 ст. 58 Федерального закона от 24.07.2009 № 212-ФЗ, а именно в подразделе отражался список сотрудников-инвалидов, на выплаты которых начислены взносы по пониженному тарифу. Данные о сотрудниках-инвалидах теперь указываются в разделе с индивидуальными сведениями о работниках (раздел 6).

Также из раздела 3 исключен подраздел 3.8. В подразделе производился расчет соответствия условий, указанных в п. 13 ч. 1 ст. 58 Федерального закона от 24.07.2009 № 212-ФЗ (организаций, оказывающими инжиниринговые услуги). С 01.01.2014 пониженные тарифы страховых взносов (часть 3.5 ст. 58 Закона № 212-ФЗ) для таких плательщиков не продлены. Такие плательщики перечисляют взносы в порядке, установленном на 2012-2016 гг., если не подпадают под действие иных льготных тарифов, предусмотренных ст. 58, 58.1 Федерального закона от 24.07.2009 № 212-ФЗ.

Заполнение раздела 4

Раздел 4 заполняется и предоставляется плательщиками, которым органом контроля были доначислены страховые взносы в текущем отчетном периоде за предыдущие отчетные (расчетные) периоды по актам проверок (камеральных и (или) выездных), по которым в текущем отчетном периоде вступили в силу решения о привлечении к ответственности.

Если в организации имело место доначисление страховых взносов в текущем отчетном периоде за предыдущие отчетные (расчетные) периоды, то доначисленные взносы необходимо расшифровать, а именно: за какой год и месяц эти суммы начислены, основание для доначислений страховых взносов:

«1» - в случае доначисления по актам камеральных проверок;

«2» - в случае доначисления по актам выездных проверок;

«3» - в случае если плательщиком страховых взносов самостоятельно доначислены страховые взносы в случае выявления факта неотражения или неполноты отражения сведений.

Итоговые суммы по разделу 4 переносятся в строки 120-121 раздела 1 Расчета.

Заполнение раздела 5

Раздел 5 заполняется и представляется плательщиками, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг.

Заполнение раздела 6

Раздел 6 необходимо заполнить и представить плательщиками на всех застрахованных лиц, которым в отчетном периоде были начислены выплаты и другие вознаграждения в пределах трудовых отношений и гражданско-правовому договору.

Как говорилось выше, с помощью кнопки Показать все разделы можно выполнить открытие всего отчета, возможность редактирования есть только в «общих» разделах (разделы 1-5). Разделы с персонифицированными сведениями (разделы 2.5 и 6) здесь отражены только для просмотра (рис. 10).

Следует обратить внимание, что в форме отражается только одна пачка раздела 6. Чтобы выполнять переход между пачками, необходимо нажимать на кнопки в нижнем правом углу формы.

Для просмотра и, при необходимости, редактирования разделов 6 необходимо перейти в рабочее место Подготовка данных для ПФР (рис. 11).

Раздел 6 состоит из подразделов:

подраздел 6.1 «Сведения о застрахованном лице». В подразделе указывается Ф.И.О. в именительном падеже и СНИЛС застрахованного лица;

подраздел 6.2 «Отчетный период». В подразделе указывается период, за который представляется Расчет и календарный год, за отчетный период которого представляется Расчет;

подраздел 6.3 «Тип корректировки сведений». В подразделе указывается тип корректировки сведений;

подраздел 6.4 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица». В подразделе указывается сумма выплат и иных вознаграждений, начисленных плательщиками страховых взносов в пользу физического лица за последние три месяца отчетного периода и с начала года, при указании нескольких кодов категорий застрахованного лица;

подраздел 6.5 «Сведения о начисленных страховых взносах». В подразделе указывается сумма страховых взносов на обязательное пенсионное страхование, начисленная по всем тарифам страховых взносов в последние три месяца отчетного периода с выплат и иных вознаграждений, не превышающих предельную величину базы для начисления страховых взносов, в рублях и копейках. Взносы указываются общей суммой за весь квартал;

подраздел 6.6 «Информация о корректирующих сведениях». В подразделе заполняется информация о корректирующих сведениях. Перечень пачек, содержащих корректирующие сведения, содержатся в подразделе 2.5 раздела 2;

подраздел 6.7 «Сведения о сумме выплат и иных вознаграждений в пользу физического лица, занятого на соответствующих видах работ, с которых начислены страховые взносы по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в частях 1, 2 и 2.1 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ». В подразделе указывается сумма выплат и иных вознаграждений, начисляемых плательщиками страховых взносов в пользу физического лица, занятого на работах, указанных в пп. 1-18 п. 1 ст. 27 Федерального закона от 17.12.2001 № 173-ФЗ, дающих право на досрочное назначение пенсии, за последние три месяца отчетного периода с помесячной разбивкой в рублях и копейках и с начала года. В подразделе также необходимо указывать код специальной оценки условий труда (рис. 11).

подраздел 6.8 «Период работы за последние три месяца отчетного периода». В подразделе указывается стаж работы застрахованного лица за последние три месяца отчетного периода.

Внимание! Теперь не требуется указывать уплаченные за конкретное застрахованное лицо страховые взносы, т.е. не требуется распределять уплату по застрахованным лицам.

Также в рабочем месте есть возможность, добавить пачки разделов 6, а также корректирующих или отменяющих форм СЗВ-6-1,2,4;

перезаполнить все сведения по данным информационной базы: как в отдельном разделе 6 (кнопка Перезаполнить), так и во всех разделах текущей пачки (кнопка Перезаполнить все сведения). Кроме того, можно переформировать весь отчет, включая «общие» разделы отчета (кнопка Переформировать).

Как формируются записи о стаже

В обычном случае для сотрудника создается одна запись о стаже, в ней указывается дата начала и дата окончания периода работы в отчетном периоде (рис.12)

До 2017 года отчетность в страховые фонды предоставлялась на бланке РСВ -один ежеквартально. Форма РСВ -1 была обязательной для юридических и физических лиц, которые создавали трудовые места для иных граждан. С 2018 года учет страховых взносов передан в юрисдикцию налоговых органов. Вместе с этим поменялись и формы отчетности. Нужно ли предоставлять РСВ -один в 2018 году? Давайте разбираться.

Что это такое

Описываемая отчетность направлялась в два фонда:

- Пенсионный (ПФР);

- по обязательному медицинскому страхованию (ФОМС).

Внимание: с начала 2018 года формы заменили. Теперь в ПФР подаются сведения на новых бланках:

- СЗВ-М;

- СЗВ -СТАЖ.

Кто должен заполнять

Отчетность на бланке СЗВ -один обязаны предоставлять работодатели

, к которым относятся:

Отчетность на бланке СЗВ -один обязаны предоставлять работодатели

, к которым относятся:

- юридические лица, заключившие с иными людьми:

- трудовые соглашения;

- гражданско-правовые договоры;

- самозанятые граждане, создающие трудовые места.

О сроках

Согласно действовавшей до 2018 года методике, расчет предоставлялся ежеквартально до:

Согласно действовавшей до 2018 года методике, расчет предоставлялся ежеквартально до:

- до 15 числа месяца, следующего за отчетным периодом, на бумаге;

Его периодичность такова:

- за 1 квартал;

- за полугодие;

- за 9 месяцев;

- за год.

Подается ли в 2018 году

В связи с тем, что данная отчетность включает годовую периодичность, в 2018 году необходимо предоставить ее последний раз:

В связи с тем, что данная отчетность включает годовую периодичность, в 2018 году необходимо предоставить ее последний раз:

- до 15 февраля на бумажном носителе;

- до 20-го - в электронном виде.

В каком виде предоставлять

Законодательство обязывает подавать РСВ -один в двух вариантах:

Законодательство обязывает подавать РСВ -один в двух вариантах:

- на бумаге необходимо подготовить две копии:

- одна остается в фонде;

- на второй ставится отметка о получении;

- электронный вариант имеет следующие особенности:

- обязателен для организаций, в которых трудится более 25 человек;

- должен заверяться электронной цифровой подписью.

Куда подавать

- Предприятия и организации обязаны направить описываемый расчет в отделение ПФР по месту своего нахождения:

- филиалы и обособленные подразделения с собственной бухгалтерией направляют в соответствующее подразделение.

- Индивидуальные предприниматели ориентируются по адресу, указанному в регистрационных документах.

Способы передачи в фонды

Организации с небольшой численностью и индивидуальные предприниматели могут предоставить отчётность:

Организации с небольшой численностью и индивидуальные предприниматели могут предоставить отчётность:

- лично;

- через представителя (необходима доверенность);

- почтовым отправлением с описью вложения.

Электронный вариант, обязательный для предприятий с большим штатом, направляется посредством интернет-связи или на флэшке. Заверять его цифровой подписью обязательно.

Внимание: оформление электронной подписи руководителя занимает один или два рабочих дня. Стоимость работы варьируется в пределах 6 500 - 7 500 р.

Правила заполнения

Методика внесения данный в РСВ -один утверждена постановлением Правления ПФР № 2П от 16.01.2014. Кроме того, в нее вносились изменения и дополнения. При заполнении отчетности необходимо строго следовать данным методическим рекомендациям.

Методика внесения данный в РСВ -один утверждена постановлением Правления ПФР № 2П от 16.01.2014. Кроме того, в нее вносились изменения и дополнения. При заполнении отчетности необходимо строго следовать данным методическим рекомендациям.

Отчетность состоит из шести разделов. В каждый необходим внести соответствующие данные, ориентируясь на название ячеек.

Важно: информация, вносимая в бланк, носит кодированный характер. Необходимо изучать инструкцию по заполнению, чтобы не ошибиться. Скачать для просмотра и печати:

Общие требования к внесению данных

При заполнении формы следует соблюдать общие правила. Они таковы:

При заполнении формы следует соблюдать общие правила. Они таковы:

- Каждая страница должна содержать регистрационный номер. Он ставится в верхней части страницы.

- В ячейке может быть вписан только один показатель.

- Прочерками заполняются графа, по которым показатели отсутствуют. Исключением является шестой раздел. В нем прочерки не ставят.

- Не допускается:

- исправлений;

- ошибок;

- корректировок.

- Каждый лист необходимо подписать. Рядом ставится дата.

- Оттиск печати (при наличии) ставится на титульной странице. Там указано «М.П»

Особенности заполнения

В бланке РСВ один указываются сведения о:

В бланке РСВ один указываются сведения о:

- персональных данных каждого труженика;

- страховом взносе, сделанном за него в:

- ФОМС;

- перерасчетах по платежам (раздел 4);

- корректировке сумм с учетом специальных ставок (раздел 2.4).

Отчётность по описываемой форме собрана из разделов, часть которых не заполняется отдельными группами плательщиков. Обязательными являются такие страницы:

- титул;

- разделы:

- 2.5.1;

- Для плательщиков, применяющих дополнительные ставки, предназначены части 2.2, 2.3 и 2.4.

- Если предприятие использует пониженные ставки в порядке действия закона № 212, то следует заполнять часть 3.

- Предприятия, на которых трудятся студенты, обязаны заполнить пятый раздел.

- Корректировочные сведения вносятся в части 2.5.2 и 4.

Последние изменения в правилах заполнения

Изменения затронули порядок внесения данных в обновленный бланк в 2016 году. Они таковы:

Изменения затронули порядок внесения данных в обновленный бланк в 2016 году. Они таковы:

- Уточненные данные организации обязаны предоставлять ранее обязательной отчетности (после первого числа четвертого месяца, следующего за отчетным). При этом в дополнительную форму не включают части 2.5 и 6.

- Если имеется переплата, то проверяются значения строк 150, 100, 140 и 130:

- показатель из графы 5 150 строки должен быть равен сумме значения граф 3 и 4 (той же строки).

- Уточнено применение кодов:

- «ДЕТИ» означает, что человек находится в отпуске по уходу за малышом по полутора лет;

- если ребенку уже исполнилось 1,5, но нет трех лет, то ставится код «ДЛДЕТИ»;

- «ДЕТИПРЛ» используется для обозначения отпуска по уходу, предоставленного:

- опекуну;

- бабушку или дедушку;

- иному родственнику (не родителю).

- «НЕОПЛ» используется для выявления периодов отпусков без содержания или вынужденного простоя по вине труженика;

- период повышения квалификации кодируется знаком «КВАЛИФ»;

- если гражданин привлекается к исполнению государственных или общественных обязанностей, то ставится «ОБЩЕСТ»;

- донорские дни показывают, как «СДКРОВ»;

- постой, связанный с отстранением от работы, кодируется знаком «ОТСТРАН».

Что делать, если деятельность не велась

Предприятия и предприниматели, не начислявшие заработок, все равно обязаны подать форму в ПФР. При этом заполняется титул и первые два раздела. Непредоставление нулевого отчета приравнивается к нарушению сроков его подачи.

Внимание: вместе с нулевой формой необходимо предоставить пояснительную записку, описывающую причины не перечисления средств в фонды

Наказание за нарушение

Госорганы строго подходят к контролю сроков и сведений в описываемом расчете. В случае выявления нарушений накладывается наказание в виде штрафа:

Госорганы строго подходят к контролю сроков и сведений в описываемом расчете. В случае выявления нарушений накладывается наказание в виде штрафа:

- 1000 рублей за нарушение сроков при уплате полагающихся сумм;

- если деньги не переведены, то размер штрафных санкций зависит от суммы неуплаты:

- 5% от взносов, полагающихся к обязательному перечислению за последний квартал;

- не менее одной тысячи рублей;

- на виновных должностных лиц (руководителей и главных бухгалтеров) отдельно накладывается штраф в размере от 300 до 500 рублей (статья 1.33 КОАП РФ).

Посмотрите видео о новых формах отчетности в 2018 году

На ту же тему

Жизнь не стоит на месте, так же как и вносимые изменения в законы нашей страны. Так, начиная с 2017 года, расчет по страховым взносам сдается по форме КНД 1151111. Данные изменения утверждены приказом федеральной налоговой службы РФ № ММВ-7-11/551@ от 10 октября 2016. Ранее в контролирующий орган сдавался отчет по форме РСВ-1 ПФР от 16 января 2014 года. Естественно, отчет по форме КНД 1151111 появился в программах 1С ЗУП и Бухгалтерия.

Заполнение «Расчет по страховым взносам» в 1С

Все производимые действия будут выполняться в программе 1С 8.3 ЗУП 3.1. Для программы 1С 8.3 Бухгалтерия принцип тот же самый.

Для начала разберемся, где в 1С 8.3 Расчет по страховым взносам. Перейдите в меню «Отчетность, справки» выберите пункт «1С-Отчетность». В бухгалтерии: «Отчеты» — «Регламентированные отчеты».

Перед вами появится окно с перечнем ранее созданных отчетов. Создайте новый.

В открывшемся окне перейдите на закладку «Все».

Прежний отчет по расчету страховых взносов находился в группе «Отчетность в фонды» и назывался «РСВ-1 ПФР». Если его выбрать сейчас, то программа просто не даст вам его сформировать за период, начиная с 2017 года. Так же здесь будет указана причина – отчет утратил силу.

Новая форма отчетности расположена в группе «Налоговая отчетность». Рекомендуем добавить его в избранное, нажав на знак звезды двойным кликом левой кнопки мыши. Не актуальный отчет «РСВ-1 ПФР» из избранного желательно удалить во избежание путаницы.

После выбора «Расчета по страховым взносам» появится окно, где нужно указать организацию и период. Кроме того тут располагается справочная информация по срокам сдачи, ответственным и изменениям законодательства.

Желтые и светло-зеленые поля отчета доступны для редактирования. Тем не менее при возникновении неточностей и ошибок рекомендуется редактировать не сам отчет, а данные в программе, на основании которых он был сформирован.

Описание разделов отчета

- Титульный лист обязателен к заполнению всеми ответственными за сдачу данного отчета.

- В разделе 1 отражаются суммарные данные о страховых взносах, которые необходимо уплачивать в бюджет. Подробные данные о назначении данных взносов располагаются в соответствующих приложениях данного раздела.

- Раздел 2 в нашем примере не отображается, так как он формируется крестьянскими (фермерскими) хозяйствами. Он станет доступным в том случае, когда на Титульном листе указан код по месту нахождения учета «124».

- В разделе 3 содержится детальная информация о физических лицах с указанием их паспортных данных, ИНН, СНИЛС и прочего.

Рассмотрим, как компьютерная программа 1С Бухгалтерия 8.3 помогает бухгалтеру делать ежеквартальные отчеты в ПФР.

Если в систему 1С своевременно и корректно вводились необходимые документы, то формирование «пенсионной» отчетности не представляет трудностей, так как выполняется автоматически. Чтобы все данные попали на нужные места в отчетах, в 1С должны быть занесены следующие операции.

- Прежде всего, ежемесячное начисление взносов на ОПС и ОМС. Оно производится программой одновременно с начислением зарплаты сотрудникам документом 1С « ». Тариф взносов предварительно устанавливается в настройках учета зарплаты (см. пункт «Справочники и настройки» в разделе «Зарплата и кадры»).

- Уплата взносов тоже должна попасть в отчет в ПФР. Ее следует отражать в 1С банковской выпиской « » с видом операции «Уплата налога» (налог «Страховые взносы в ПФР» или «в ФФОМС», вид «Взносы»).

Когда документы по начислению и уплате взносов успешно занесены в программу, можно начинать формирование отчетности в Пенсионный фонд. В 1С для этой цели служит рабочее место:

Зарплата и кадры/ Страховые взносы/ Квартальная отчетность в ПФР

Чтобы создать новый комплект пачек отчетности, достаточно установить текущий период и нажать «Создать комплект» (период на этой кнопке будет указан автоматически).

Если в программе 1С 8.3 есть ранее созданные и сохраненные комплекты за другие периоды, то они отображаются в списке. Причем создание нового комплекта форм возможно, только если более ранние комплекты имеют состояние «Отправлено» или «Не будет передаваться». Для изменения состояния служит ссылка «Установить состояние».

По нажатию кнопки «Создать комплект» программа создает и автоматически заполняет форму РСВ-1. В открывшемся окне отображены общие сведения об облагаемой базе и начисленных взносах за требуемый период. Статус формы - «В работе».

Получите 267 видеоуроков по 1С бесплатно:

В раздел 1 попадают суммы взносов в ПФР и ФФОМС, которые в течение периода были начислены и уплачены, а также задолженность (если таковая есть).

В разделе 2 отражен расчет взносов на основании облагаемой базы и применяемого тарифа. Если в течение периода в программе вводились документы «Больничный лист», по которым начислялись пособия, то сумма пособий автоматически отразится в разделе 2 в строках 201 и 211 «Суммы, не подлежащие обложению страховыми взносами».

Как в 1С 8.3 изменить данные в отчетности РСВ-1

Если мы вернемся в форму работы с РСВ-1 и выделим здесь строку «Пачка разделов 6 РСВ-1», то увидим, что внизу появился список сотрудников с суммами заработка и начисленных взносов. Это те данные, которые попадают в «Индивидуальные сведения» (раздел 6).

Двойным щелчком по строке с сотрудником открывается форма редактирования раздела 6 РСВ-1 для данного сотрудника. В случае необходимости все сведения здесь можно отредактировать вручную: изменить суммы, добавить новые строки.

На вкладке «Раздел 6.8 (стаж)» этой же формы отражены сведения о стаже работника. Если на него вводился больничный лист, то период болезни автоматически отображается здесь с кодом ВРНЕТРУД. Этот раздел также доступен для ручного редактирования. Например, если работнику по договоренности с руководством предоставлялся отпуск «без содержания», следует добавить сюда строки и указать требуемый период отпуска, выбрав в разделе «Исчисляемый стаж» нужный код.

При необходимости заполняются и такие данные, как периоды работы в особых условиях или по льготной позиции. В случае работы в условиях «вредности» заполняется раздел 6.7.

Еще одна возможность, позволяющая редактировать стаж сотрудников, ссылка «Стаж» в форме работы с РСВ-1:

По нажатию этой ссылки открывается форма редактирования стажа в виде списка сотрудников. Эта форма содержит в том числе и графы для сведений о назначении досрочной пенсии. Изменения, внесенные в стаж, следует сохранить с помощью соответствующей кнопки.

Расчет по страховым взносам – ежеквартальный отчет, который с 2017 года обязаны представлять все работодатели. Рассмотрим порядок заполнения расчета по страховым взносам в программе 1С.

Общие сведения

Расчет по страховым взносам по сути заменяет собой ранее представлявшиеся РСВ-1 и 4-ФСС в части Раздела I, содержит информацию о расчете взносов:

- на обязательное пенсионное страхование (в т.ч. по дополнительным тарифам);

- обязательное медицинское страхование;

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Кроме того, в Расчете по страховым взносам приводится расчет взносов на дополнительное социальное обеспечение членов летных экипажей и работников угольной промышленности, по которым ранее мы отчитывались по форме РВ-3, а также расчет взносов за главу и членов крестьянских (фермерских) хозяйств (ранее применялся РСВ-2).

Состав расчета

Расчет по страховым взносам состоит из

- Титульного листа;

- Раздела 1 с приложениями;

- Раздела 2;

- Раздела 3.

В Разделе 1 приводятся сводные данные о начисленных страховых взносах по видам страхования в целом по организации. Раздел 2 предназначен для заполнения по страховым взносам глав крестьянских (фермерских хозяйств) и представляется только по итогам года. Раздел 3 – персонифицированные сведения, заполняется на каждого работника организации.

В обязательном порядке представляются следующие разделы расчета:

- Титульный лист;

- Раздел 1;

- Подраздел 1.1 (по взносам на ОПС);

- Подраздел 1.2 (по взносам на ОМС);

- Приложение N 2 к Разделу 1 (по взносам на ОСС);

- при наличии работников заполняется также Раздел 3.

Следующие разделы представляются при наличии данных для их заполнения:

- Подразделы 1.3.1, 1.3.2 – если уплачиваются взносы по дополнительным тарифам;

- Подраздел 1.4 — если уплачиваются взносы на дополнительное социальное обеспечение;

- Приложение N 3 – если были расходы на выплату пособий;

- Приложение N 4 – если были расходы на пособия, финансируемые за счет Федерального бюджета;

- Приложения NN 5, 6, 7 – если организация применяет пониженный тариф страховых взносов, который требует обоснования;

- Приложение N 8 – заполняется ИП с патентной системой;

- Приложение N 9 – если в организации работают временно пребывающие иностранные граждане;

- Приложение N 10 – если организация использует труд студентов в стройотрядах:

Пример заполнения в 1С

Заполнение расчета по страховым взносам в 1С рассмотрим на следующем простом примере:

| Работник | Заработок за 1 кв. 2017 | Взносы на ОПС | Взносы на ОМС | Взносы на ОСС |

| Афанасьев А.А | По окладу 150 000 руб. | 33 000 | 7 650 | 4 350 |

| Лопырева Л.Л. | По окладу 150 000 руб. | 33 000 | 7 650 | 4 350 |

| Ромашкина А.А, | В отпуске за свой счет | 0 | 0 | 0 |

| Ромашкин Р.Р. | Премия за прошлый период 10 000 руб. | 2 200 | 510 | 290 |

| Всего: | 68 200 | 15 810 | 8 990 |

Для составления расчета по страховым взносам в 1С используется соответствующий регламентированный отчет, он включен в категорию отчетов Налоговая отчетность :

Для расчета по страховым взносам реализовано автоматическое заполнение по данным информационной базы, для этого используем кнопку Заполнить :

Схема проверки расчета

Расчет по страховым взносам удобно проверять по следующей схеме:

- сначала проверяем сведения о заработке и взносах на ОПС на каждого работника в Разделе 3;

- затем расчеты по взносам в целом по организации – Подраздел 1.1. (расчет по ОПС), Подраздел 1.2 (расчет по ОМС), Приложение N 2 (расчет по ОСС);

- обращаем внимание, что данные Подраздела 1.1 должны коррелировать с данными Раздела 3, т.е. взносы на ОПС в целом по организации должны складываться из сумм взносов на ОПС по каждому работнику;

- в последнюю очередь проверяем Раздел 1, так как он содержит итоговые данные о начисленных страховых взносах по организации.

Заполнение титульного листа

Титульный лист расчета по страховым взносам заполняется полностью автоматически на основании данных справочника Организации :

Если какие-то сведения на титульном листе не заполнились, то следует внести их в справочник Организации и обновить расчет по кнопке Еще — Обновить (именно обновить, а не перезаполнить).

Заполнение Раздела 3

Раздел 3 расчета заполняется плательщиками на всех застрахованных лиц за последние три месяца расчетного (отчетного) периода, в том числе в пользу которых в отчетном периоде начислены выплаты и иные вознаграждения в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа.

Сведения о работнике должны быть включены в Раздел 3:

- даже если в отчетном периоде ему ничего не выплачивалось, но он является нашими работником по ТД или ГПД;

- даже если он был уволен в прошлом отчетном периоде, но в текущем отчетном периоде были начисления, на которые были начислены взносы.

Для каждого застрахованного лица заполняются:

- Подраздел 3.1 «Данные о физическом лице» — эта информация заполняется на основании данных справочника Сотрудники ;

- Подраздел 3.2.1 — приводятся сведения о заработке работника и начисленных взносах на ОПС с сумм, не превышающих предельную величину базы. Сведения приводятся в разрезе месяцев отчетного периода и кодов категории застрахованного лица.

Для работника, который весь 1 квартал 2017 г. находился в отпуске за свой счет Подраздел 3.2.1 не заполняется, т.е. на него мы передаем только персональные данные.

Код категории застрахованного лица определяется по виду тарифа страховых взносов, применяемом в организации, а также наличия у работника статуса временно пребывающего или временно проживающего иностранного гражданина. Для работников организации ООО «Апельсин» используется код категории НР .

В нашем примере Подраздел 3.2.1 будет заполнен следующим образом:

Заполнение Приложения N 1

Приложение N 1 к Разделу 1 заполняется в разрезе кодов тарифа плательщика. В нашем примере код тарифа плательщика равен 01, что соответствует основному тарифу и основной системе налогообложения:

Расшифровку кодов тарифов можно посмотреть два раза щелкнув левой клавишей мыши по коду, откроется форма выбора кода тарифа плательщика с информацией по применяемой системе налогообложения и тарифу страховых взносов:

Заполнение Подраздела 1.1

В Подразделе 1.1 приводится расчет сумм страховых взносов на обязательное пенсионное страхование.

Данные приводятся:

- нарастающим итогом с начала расчетного периода;

- за последние 3 месяца отчетного периода;

- отдельно за каждый месяц отчетного периода.

В нашем примере в подразделе 1.1 заполняется информация:

- о количестве застрахованных лиц;

В первый месяц в строку с данными об общем количестве застрахованных лиц (строка 010) будут включены все сотрудники, в том числе уволенный, которому была в январе 2017 г. выплачена премия и сотрудник, находящийся в отпуске за свой счет. В строке, показывающей количество лиц, с выплат которым начислены взносы (строка 020) уже будет отсутствовать сотрудник, находящийся в отпуске за свой счет.

В двух последующих месяцах информация по строкам не будет содержать данных об уволенном сотруднике, т.к. выплат ему больше организация не производила.

- о сумме выплат, базе для начисления взносов и сумме исчисленных взносов по ОПС;

Для проверки информации, попавшей в Расчет по страховым взносам, можно воспользоваться отчетом Анализ взносов в фонды (в Бухгалтерии 3.0 отчет расположен в разделе Зарплата и кадры – Отчеты по зарплате , в 1С:ЗУП 3 – в разделе Налоги и взносы – Отчеты по налогам и взносам ):

Заполнение Подраздела 1.2

В Подразделе 1.2 приводится расчет сумм страховых взносов на обязательное медицинское страхование.

В данном подразделе присутствует информация о количестве застрахованных лиц, сумме выплат, базе для исчисления страховых взносов по ОМС и сами суммы рассчитанных взносов.

В нашем примере по ОМС количество застрахованных лиц, суммы выплат и база для начисления будут полностью совпадать с данными по ОПС.

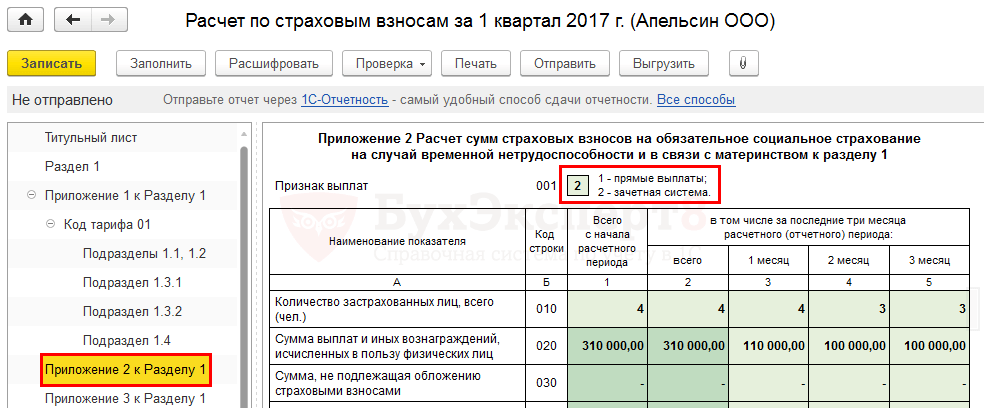

Заполнение Приложения N 2

В Приложении N 2 приводится расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

В Приложении N 2 устанавливается признак выплат:

- 1 – прямые выплаты (пилотный проект);

- 2 – зачетная система.

В регионе, в котором ведет свою деятельность ООО «Апельсин», пилотный проект ФСС не действует, поэтому в поле Признак выплат установлено значение 2.

В нашем примере по ОСС количество застрахованных лиц, суммы выплат и база для начисления будут полностью совпадать с данными по ОПС и ОМС.

Ниже в Приложении N 2 присутствует таблица, показывающая сумму взносов, подлежащую уплате:

Обратите внимание, что каждая сумма в этой таблице имеет свой признак:

- 1 – в случае, когда взносы подлежат уплате в бюджет;

- 2 – в случае, когда расходы (начисленные пособия) превысили взносы на ОСС.

В организации ООО «Апельсин» пособия работникам не выплачивались, поэтому данный признак везде имеет значение 1.

Заполнение Раздела 1

В Разделе 1 показываются сводные данные об обязательствах плательщика страховых взносов по ОПС, ОМС и ОСС в разрезе КБК.

По умолчанию Раздел 1 заполняется по данным информационной базы. В случае внесения ручных правок в Приложения к Разделу 1, для того чтобы Раздел 1 заполнился по данным ручных изменений, необходимо использовать ссылку Заполнить Раздел 1 по данным приложений .

На этом заполнение расчета по страховым взносам для нашего примера закончено.

Как проверить расчет

С помощью кнопки Проверка — Проверить выгрузку можно произвести проверку основных ошибок выгружаемых данных (например, присутствие паспортных данных, СНИЛС работников).

Контрольные соотношения для Расчета по страховым взносам направлены Письмом ФНС РФ от 13.03.2017 N БС-4-11/4371@. Всего предусмотрено более 300 контрольных соотношений.

Что проверяется контрольными соотношениями:

«Математика» — соответствие показателей по суммам. В частности, должно выполняться важное контрольное соотношение: сумма взносов на ОПС по каждому сотруднику из Раздела 3 должна быть равна сумме взносов на ОПС из Подраздела 1.1 в целом по организации. Если это соотношение выполнено не будет, то расчет налоговая не примет. При сдаче последующих отчетов, начиная с отчета за полугодие 2017 г., необходимо также проверять, чтобы показатели текущего отчета состыковывались с показателями отчета, сданного в прошлом периоде.

Персональные данные застрахованных лиц: ФИО, СНИЛС. Сверка будет идти с информацией, содержащейся в базе налоговой ЦУН АИС. Если информация в базе налоговой не сойдется с данными расчета, то налогоплательщику будет отказано в принятии расчета. Поэтому необходимо тщательно проверить персональные данные работников и в случае необходимости предоставить пояснения в контролирующий орган.

Сверка с 6-НДФЛ. Должно выполняться следующее контрольное соотношение: сумма начисленного дохода налогоплательщика, за исключением сумм начисленного дохода на дивиденды в 6-НДФЛ >= суммы выплат и иных вознаграждений, исчисленных в пользу физических лиц в РСВ:

Часто это контрольное соотношение может не выполняться по разным объективным причинам:

- разные базы для НДФЛ и страховых взносов;

- разные способы определения даты получения дохода для НДФЛ и страховых взносов;

- 6-НДФЛ сдается по каждому обособленному подразделению, а отчет РСВ сдается только обособленными подразделениями, начисляющими заработную плату своим сотрудникам.

Тем не менее, в случае не выполнения этого соотношения Вы должны быть готовы предоставить письменные пояснения в налоговую инспекцию.

Мы рассматриваем очень простой пример, поэтому для нашего примера данное контрольное соотношение выполняется:

Проверка расчета программой Налогоплательщик ЮЛ

Для проверки «математики» в выгруженном расчете по страховым взносам можно воспользоваться бесплатной программой Налогоплательщик ЮЛ (размещена на сайте www.nalog.ru). Сначала нужно подгрузить расчет по страховым взносам по команде Сервис – Прием отчетности с магнитного носителя , затем открыть расчет и нажать на кнопку Контроль документа .